国内旅行の保険を考えるならクレジットの付帯保険と損保の旅行保険の掛け合わせが最良

どうも、ナルダルです。

今回は国内旅行保険について、です。

あまり旅行に行くことも無い自分としては関心を払ってこなかった部分なのですが、ゴールド以上のクレジットカードを持つ人たちの意見の中に

【旅行に頻繁に行く人は保険料が浮くから結果得だ!】

と書いているのを見たことがあり、本当だろうかと。

で、実際に得なんであれば今後カード選びをする際には意識しなければなりません。

ただ、旅行保険を考える場合、クレジットカードの比較だけでは意味がありません。

損保会社が提供している旅行保険と比較しないと意味がありません。

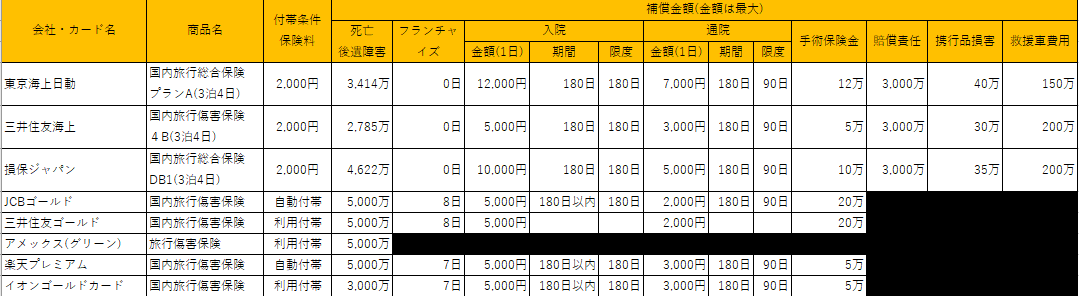

そこで今回は「東京海上日動」「三井住友海上」「損保ジャパン」と以前のクレジットカードで比較してみました。

1.損保会社の保険料はどのくらいか?

2.入院・通院の時のフランチャイズ日数は目立たないが重要

3.賠償責任や携行品損害、救護者費用は保険会社が圧倒

4.国内旅行の保険を隙無くするには付帯保険と損保の組み合わせが最良

以下は比較表です。

1.損保会社の保険料はどのくらいか?

そもそも得か損かの話をするには、保険会社の保険料がどのくらいか知らねば

なりません。

といっても、カバーする日数や条件によって保険料は変わってくるので、とりあえず

3泊4日で死亡・後遺障害の保険金が同じくらいのものを選んでみました。

上記の表の通り、3社とも2,000円でした。

条件がある程度同じであれば5回も国内旅行に行けば年会費分くらい出てしまう

計算になりそうです。

2.入院・通院の時のフランチャイズ日数は目立たないが重要

さて、それではクレジットカードの付帯保険と損保会社の旅行保険の違いを

見ていきます。

そこで最初に取り上げるのは【フランチャイズ日数】です。

何それ?と思われた方、多くないですか?

自分も今回初めて知りましたが、要は「この日数以内の入院や通院はノーカウント

だよ」という日数のことです。

クレジットカードの付帯保険ではこれが概ね7日あります。

それに対して損保会社の保険では0日、つまり初日から保険金が出るという

ことです。

7日までのケガや病気をしてしまった場合、クレジット

カードの保険だけだと自腹を切ることになってしまう

ということです。

3.賠償責任や携行品損害、救護者費用は保険会社が圧倒

先に述べたフランチャイズ日数以外にもクレジットカードの付帯保険だけだと

カバーできない部分があります。

それが【賠償責任】【携行品損害】【救援者費用】です。

具体的には以下のような費用のことです。

・賠償責任 ・・・旅行中の偶然の事故により他人に損害を与えた場合の賠償責任

・携行品損害・・・旅行中の偶然の事故により身の回り品(例えば、現金・カメラ

など)に生じた損害

・救援者費用・・・旅行中に遭難・事故による捜索救助費用、また事故による入院

をした場合などに親族が現地に向かう交通費や宿泊費などの費用

これらの費用はクレジットカードの付帯保険では調べたカードに限ればカバー

されません。

対して、損保会社の保険ではプランにもよりますが、2,000円のプランではカバー

されます。

いざ事故などに遭った場合に入院・治療費以外に大きく費用がかかる可能性もある

ことを考えると、保険を掛けるならできればカバーしておきたい部分ですね。

4.国内旅行の保険を隙無くするには付帯保険と損保の組み合わせが最良

ここまで見てきた通り、少なくともゴールドカードクラスのクレジットカードで

かつ国内旅行保険に限ってみた場合、これだけで十分な保険を掛けられたとは

言えないのではないかと思います。

しかし、無意味ではありません。

付帯保険は死亡・後遺障害は比較的高額が設定されて

いますし、入院・通院もより費用のかかる長期の場合

はカバーされるわけです。

であれば、カバーされない部分について保険会社の旅行保険を掛けておけばいいと

いうことになります。

例えば、損保ジャパンであれば死亡保険を740万に減額することで概ね他の保険金が

同額でも保険料が1,200円になります。

クレジットカードの付帯保険が無ければ2,000円だったところが、1,200円にできる

わけですから付帯保険の意味はあるわけです。

というわけで、国内旅行で保険を掛けるならクレジットカードの付帯保険と損害保険の旅行保険を掛け合わせて後顧の憂い無く旅行を楽しみましょう、という話でした。

クレジットカードのショッピング保険が各々違う件について。思ったよりイオンゴールドは頑張っていた

クレジットカードのショッピング保険の違いについて

会社によって【ショッピングセーフティ保険】とか【ショッピングガード保険】とか言ったりますが、

そのクレジットカードで買ったものが一定期間内に何かしらの事故にあった場合の損失を補償してくれる保険

のことを指します。

調べてみると思ったよりもカード会社やカードの種類によっても補償の内容などが違うのでちょっと調べてみました。

とりあえず、ざっと調べてみた分を以下に上げます。

見て分かるように違いがあるのは、「限度額」「最低額」「自己負担額」「補償期間」「補償対象」の5カ所です。

その内、「限度額」はよく見ますが、その他の4項目はカード加入の際にそんなに意識するでしょうか?

というわけで、各々簡単に見ていってみます。

1.最低額

これは単純に言えば【購入金額がこの金額以上の物が保険の対象ですよ】という

金額です。

なので、この金額を下回っている物は補償されません。

ということは、対象となる金額は低い方がいいに決まっているということになります。

そこで上の表を見てみると、JCBや三井住友VISAが3,000円なのに対し、アメックスや

楽天プレミアムは10,000円となっています。

例えば6,000円で買った物を補償してもらおうとした場合、JCBや三井住友VISA・

イオンゴールドは補償してくれるが、アメックスや楽天プレミアムはしてくれないと

いうことになります。

2.自己負担額

自己負担額とは【補償する額からこの金額は差し引きますよ】という金額です。

仮に10,000円の物を補償してもらうとした場合、自己負担が0円の場合は10,000円が

丸々補償されるのに対し、自己負担が5,000円の場合5,000円しか補償されないという

ことになります。

上の表に上げたもので言えば、楽天プレミアムが10,000円としているのに対し、

イオンゴールドは0円となっています。

それほど大きな買い物ではない場合、この金額はかなり大きな影響を持ってくる

可能性があります。

3.補償期間

補償期間は文字通り、【購入してから何日以内の物が補償対象です】という期間

です。

当然、長い方が補償してもらえる可能性が高まります。

期間についてはJCB・アメックス・楽天プレミアムが90日であるのに対し、

三井住友VISAが200日、イオンゴールドが180日となっています。

ここはなるべく長い方がいいと考えれば、三井住友VISAやイオンゴールドが良さ

そうです。

1年以上とかは無いかもしれませんね。

4.補償対象

ここでは【貴金属・宝石・美術品】や【携帯電話・パソコン】などが対象になるか

どうかを見ています。

これはカードによって結構バラツキが出ました。

アメックスは両方補償対象であるのに対し、楽天プレミアムは両方補償対象外、

JCBと三井住友は携帯電話は対象外だが貴金属等は対象、イオンゴールドは

携帯電話やパソコンは対象だが貴金属等は対象外ということでした。

パソコンやスマホ、貴金属を買うのに楽天プレミアムを使うのは補償の点を

考えれば良くないということになる一方、高額商品を買うならアメックスは

良いということになります。

この項目の違いはある程度カード会社のキャラクターが出ている気がして面白い

ですね。

5.まとめ

徒然なるままに自分が調べた範囲のことを書いてみました。

お気づきかもしれませんが、自分が持っているカードは【イオンゴールドカード】

意外とイオンゴールドカードが年会費無料の割に頑張っていることに驚きました。

【補償額】【最低額】【自己負担】【補償期間】では有料の他のゴールドカード

よりもトータルでは優れているかもしれません。

唯一、貴金属や美術品などを買うと対象外になってしまう点は注意が必要ですが、

その点はやはりイオンカードの主要なユーザーがスーパーの利用者であることを

考えればやむを得ないのかもしれません。

一方、貴金属や美術品などの高めのものを買う可能性が高い場合、アメックスは

補償の面から考えても有効ということになります。

よくお金持ちの人にとっては【限度額が無い。もしくはとても高い】などいい

カードとされるのは、こういった保険の部分にも表れているようです。

そう考えれば他にも自分にはご縁の無い百貨店系や高級ホテル系のカードなどは

そういった部分の補償が手厚い可能性もありますね。

あとイオンゴールドカードはイオンカードをそれなりに使ってイオンカードから

お誘いを受けないと持てません。

今持っている人でゴールドにしたい人はせっせと使う、持ってない人はとりあえず

作るところからですね。大体年100万円使うとお誘いが来ます(自分もそうでした)。

・・・・・・・・・・・・・・

とりあえず、復活記事として最近調べていたことを書いてみました。

久しぶりなのであまりまとまってませんが、とりあえず自分の備忘録的な部分も含んでいるのでお許しを。

韓国の新聞について~発行部数などを見てみる~

どうも、ナルダルです。

最近全く記事を書いてなかったのですが、たまには更新しないと、ということで書いてみます。

今日は韓国の新聞について。

なんで、こんなことを書くの?ってとこですが、

最近ヤフートピックスでよく韓国系新聞記事の転載をよく見るからです。

でも、韓国の新聞について知ってますか?と聞かれたら、

名前を聞いたことがあります

としかいいようがない程度の知識しかありません。

そこで、ニュースを見る時の簡単な判断基準を得るために調べてみました。

1.発行部数

| 発行部数 | ||||

| 新聞名 | ジャンル |

発行部数 (万部) |

比率 | |

| 発行部数比 | 世帯数比 | |||

| 朝鮮日報 | 保守 | 126.7 | 29% | 7% |

| 中央日報 | 保守 | 75 | 17% | 4% |

| 東亜日報 | 保守 | 75.1 | 17% | 4% |

| 毎日経済 | 経済 | 55.2 | 13% | 3% |

| 韓国経済 | 経済 | 35.2 | 8% | 2% |

| 農民新聞 | 27.8 | 6% | 1% | |

| ハンギョレ新聞 | 進歩 | 20 | 5% | 1% |

| 京郷新聞 | 進歩 | 16.6 | 4% | 1% |

| 小計 | 431.6 | 22% | ||

| 2015年世帯数(万世帯) | 1,911 | |||

韓国の主要な新聞の発行部数です。

2016年の情報しか上手く手に入れられなかったので、2016年のみですが。

韓国では「朝鮮日報」「中央日報」「東亜日報」の3社が3大新聞と言われるようです。

実際、上の表を見ても、3社全体で270万部を超えており、他の新聞社を圧倒してます。

実際の世論形成にも相応の影響力を持っていると考えてよさそうです。

一方で、ニュースサイトなんかで時々見る気のする「ハンギョレ新聞」。

名前が韓国っぽいから印象に残りやすいだけかもしれませんが、意外と発行部数は20万部程度。

韓国の世帯数が1200万近くであることを考えれば、1%ちょっとしか読んでいない新聞ということです。ぶっちゃけマイナー紙です。

発行部数が全てではありませんが、韓国の人が主に何を読んでいるのかは知っておいて良さそうです。

2.保守?進歩?

日本で新聞を読む場合、ある程度知識のある人は各新聞の思想的な傾向を頭に入れて読むことになります。

例えば、「読売は最大紙で保守系」とか「朝日は左派系」というイメージがあり、「読売だから政権寄りだね」とか「朝日だから政権批判的な視点だな」と考えながら読みます。

そうやって読むことで、それぞれの主張や考えをうのみにすることなく、一方でそういった視点もあるのか、という読み方ができると思われます。

さて、そこで韓国の新聞にも思想の傾向はあるのか。

結論から言えば、思想の傾向はあります。

というより、無い方がおかしいでしょう。

上記の表にも書きましたが、韓国の新聞にも概ね「保守」と「進歩」という傾向があります。

ただ、日本では保守の「読売」と左派の「朝日」「毎日」がかなり部数で競っているのとは対照的な印象です。

韓国の3大紙である「朝鮮日報」「中央日報」「東亜日報」はいずれも保守、とされています。

一方、進歩系と「ハンギョレ新聞」や「京郷新聞」など。

単純に部数で比較すると保守-270万部、進歩-40万部と大きな開きがあります。

現在の文在演大統領の所属する与党「共に民主党」は進歩系とされているので、「ハンギョレ新聞」の論調が近いということになるのでしょうか。

ただ、ハンギョレ新聞は「株主が国民2万人」という面白い特徴を持っています。

政府や大手企業などの影響を受けない新聞社ということになりますので、案外韓国内のことを素直に書いている可能性もあるのかなとも思います。

一方、朴槿恵前大統領や李明博元大統領なんかは今の自由韓国党で保守系とされていますので、3大紙が近いということになりそうです。

そうなると、3大紙が文大統領に批判的なコメントをするのはある意味当然ということになります。

3.韓国の新聞の転載記事をどう見るか

先に書いたように韓国の新聞にも思想的な傾向があります。

当然、時の政権(今は文在演政権)との距離感にも違いがありますので、それも考えておく必要があると思います。

とはいえ、結局発行部数が全てではないし、そもそも韓国では日本ほど紙の新聞の普及度が低いことを考えると、新聞以外が世論に与える影響も大きいのだと思われます。

ただ、こうして発行部数などを具体的に把握すれば、例えばハンギョレ新聞に過激な反日記事が載ったとしても、実は20万部しか発行していない新聞社であることを考えれば、「ああ、なるほど。過激なことを書いて注目を得ようとしてるんだな。」くらいにしか感じないのではないでしょうか?

自分も今までは全部の転載記事を良くも悪くも平等に見てましたが、これからは多少見方が変わりそうです。

ZOZOの規模が思っていたほど大きくない件

どうも、ナルダルです。

最近ZOZOの前澤社長が話題です。

「140億円の絵を買った」「50億円のプライベートジェットを所有」「数億円の車を何台も持っている」「剛力彩芽と付き合っている」などなど。

全体としてお金持ちな生活が目立っているという印象です。

しかし、ZOZOという名前は知っていましたが、決済内容とかはほとんど知らなかったのですが、そんなにお金を使えるならよほど大きくなっているのだろうと思ったのですが・・・。

意外とそんなに大きくない?

直近決算の概要は以下の感じ。

H30/3期

売上984億円 経常利益327億円 配当(1株) 29円

いや、かなり凄い決算ではあると思う。

思うけど、社長さんが140億円の絵を買ったり、プライベートジェットを平気で買えるほどかと言われると・・・ちょっと規模が小さい気もする。

ちなみに表面上見える前澤社長の収入は主に「役員報酬」と「配当金」だろう。

特にスタートトゥディにおいては配当金が大きいと思われます。

ちなみに前澤社長の持ち株は「118,226,600株」。

それにH30/3期の1株配当29円をかけると、年34億円の配当金となります。

先ほども言ったように、年34億円が配当で入ってくるんだから、すごいのは間違いないのですが、果たしてこれだけで140億円の絵が買えるのだろうか?

まだ少ししか見てないので、見落としている部分があるのかもしれないけど、すごく違和感がある。

それとともに法人営業をやっていた立場からすると、もの凄く危なっかしく見える。

今は絶好調だし、来期も増収増益見込みのようだが、アパレル系は逆回転するとあっという間に転落するケースが多い。

特に会社の調子が良くなったところで派手な生活をしだした社長の会社は結構な確率で・・・。

思っていたより規模が小さいことなども含めて、人ごとながら少々心配であります。

地震のことはすぐに忘れてしまうんですね

どうも、ナルダルです。

最近といっても以前からずっとなんでしょうけど、住居の都心回帰が進んでいるらしい。

東京では「港区を中心にマンション価格が高騰している」というのが、何回もニュースになっていました。

さて、ここで少し思ったこと。

実は自分は以前東京に住んでいました。会社の転勤で行ったのですが、その時はかの東日本大震災の翌月でした。

一応水だの電池だのが不足しているという状況は解消しつつあるタイミングではありましたが、ネオンが消え、電車の駅の照明も消しているなど強い節電意識があった時です。

その時の不動産の雰囲気は、海岸線や高層マンションは忌避され、武蔵野台地など内陸の方の物件が大人気!という状況でした。

要は東日本大震災や津波を見て、「海岸線は危ない」「エレベーターに頼る高層マンションは危ない」という認識が広がって、郊外の一戸建てや低層マンションの人気が上がったということです。

しかし、最近こんな記事が出ていました。

この記事では震災などの影響で帰宅難民になった記憶からより職住近接を意識した住居選択が行われており、都心回帰が進んでいるとある。

気になったのは記事の中に「電車で遠くから通勤するよりエレベーターで移動する方が楽」というもの。

震災の記憶が影響しているといいつつ、震災の記憶が薄れているからこその選択と思えなくもない話です。

人間は忘却できる生き物であることがいいところらしいですが、数年でやっぱり港区などが人気になるのは変な感じです。

とはいえ、自分がよく覚えているのは、たまたま際のタイミングで転勤したからなのかもしれません。

クロネコヤマトのヤマト便を使ってみた

どうも、ナルダルです。

クロネコヤマトのヤマト便というサービスを使ってみました。

宅急便ではなく「ヤマト便」というサービスです。

正直今まで使ったこともなければ、考えたこともなかったので色々手間取りましたが、無事発送。

その経緯も含めて書いてみます。

目次

1.ヤマト便とは

2.ヤマト便は箱などが分かれても良い

3.ヤマト便は到着は2日後以降

4.ヤマト便の送料はちょっと特殊

1.ヤマト便とは

ヤマト便とはクロネコヤマト(ヤマト運輸)が提供している配送サービスの一つ。

宅急便以上のサイズのものを送るときに使えるものです。

宅急便の制限が「3辺合計160cm以内」「重量25kg以内」となっているので、これをオーバーする場合にはヤマト便を使うことになるでしょう。

しかし、このヤマト便、使ってみると意外と宅急便とかの感覚で考えると違う点もありましたので、その辺りをご紹介します。

2.ヤマト便は箱などが分かれても良い

先に「ヤマト便は宅急便のサイズオーバーの際に使う」と述べました。

それ自体は確かです。

しかし、いざ送る際に気になったのが、「荷物1個あたり30kgまで」という注意書き。

自分は最初これを見た時、「宅急便が25kgまでで、ヤマト便が30kgまでって5kgしか増えてないじゃん」と思いました。

しかし、これはミスリードでした。

ここからが重要な点なのですが、

ヤマト便は荷物が分かれていても、サイズの範囲内なら一つの商品として送れる

のです。

例えば、タイヤなどであれば4本バラバラで持ち込んでも、まとめて1つとしてくれます。

つまり、上にあった「荷物1つあたり30kg」という制限は、「別れた1つの荷物」の制限重量なので、先のタイヤの例で言えば、1つのタイヤが25kgで4つで100kgだとしても、1つの重さが30kg以内なので問題ないというわけです。

つまり、小さいけど重い金属の塊のようなものを送る場合は、いくつもに分けて送ればいいということになります。

3.ヤマト便は到着は2日後以降

ヤマトの営業所の方に聞いたのですが、ヤマト便というのは宅急便とは違う配送ルートを使用しているそうです。

物流の世界では一般的にルート配送というふうに言われるものですが、つまり東京→大阪を定期的に配送しているような企業との契約で運んでいるトラックがあります。

その定期的に運んでいるトラックに便乗させて運ぶものだということです。

そのため、宅急便のように受け取ったらすぐに配送するようになっていないので、最低中1日はかかるということでした。

絶対に明日までに着いてくれないと困る!というような場合は使えないということになります。

4.ヤマト便の送料はちょっと特殊

送料についてです。

ヤマト便も宅急便と同様、大きさと重さの大きい方の基準で送料が決まります。

しかし、ヤマト便独特のルールもあります。

それが容積換算重量という考え方です。

これは大きさ(縦×横×奥行)に一定の数値を掛けてでた数値を重量と考え、その重さと実重量を比較して重い方の送料を採用するというものです。

この式は「容積換算重量(kg)= 縦(メートル)×横(メートル)×高さ(メートル)×280」となります。

そのため、「大きいけど軽いよ」という荷物についても、サイズから送料は高くなるということです。

ちなみに先に述べたようにヤマト便はいくつかの品物を合わせて1つとして送れますが、ここで算出する際には、全ての3辺を合わせた数値で算定されます。

5.意外と使いやすいヤマト便

宅急便は使い慣れてるけど、ヤマト便なんか知らんし・・・。

と自分は思っていましたが、いざ使ってみると、結構簡単でした。

最後にヤマトの人たちに言われたのが、「いくつか合わせて30kgギリギリになるくらいなら、分けてくれた方がいい」ということでした。

それはそうでしょうね。

運ぶ立場でも10kgくらいなら大したことないけど、30kgというと結構頑張る重さです。

そういうわけなので、「なるべく合わせた方が親切」ではなく、ヤマト便に限れば「なるべく軽く持ちやすい形にする方が親切」のようです。

参考になれば幸いです。